Ti sei mai fermato a pensare a quello scatolone polveroso in soffitta, pieno di documenti di decenni fa? Magari contiene anche uno dei vecchi libretti postali della nonna, ingiallito e apparentemente inutile. La maggior parte delle persone lo sfoglierebbe distrattamente e lo rimettrebbe giù, ma ciò che molti non sanno è che dentro potrebbe celarsi un valore inaspettato. Prima di scartarlo per sempre, però, devi capire bene un dettaglio cruciale, perché un solo numero o una semplice data sul libretto potrebbe fare tutta la differenza tra un ricordo di famiglia e un credito ancora recuperabile.

Un libretto postale dormiente è un conto di risparmio non movimentato per oltre 10 anni con saldo superiore a 100 euro. In questo caso, le somme vengono trasferite a un fondo speciale, ma è ancora possibile reclamarle entro termini specifici verificando il numero di conto e l’intestazione.

La scoperta inaspettata di un tesoro dimenticato

Immagina questa scena: qualche anno fa, una famiglia di Montecatini ha deciso di ristrutturare una parete della propria casa. Durante i lavori, i muratori hanno scoperto una cassaforte murata, sigillata dal tempo. All’interno, insieme a qualche documento consumato, c’era un buono postale del 1938, nominale mille lire. Nessuno in famiglia sapeva nemmeno dell’esistenza di quel titolo. La scoperta potrebbe sembrare solo una curiosità storica, eppure, quando è stato sottoposto a stima professionale, il valore rivalutato, con interessi e capitalizzazione dalla data di emissione a quella del ritrovamento, ha raggiunto quasi 60.000 euro.

Questa non è una storia eccezionale, bensì uno dei tanti casi che rappresentano una realtà diffusa: in Italia circolano circa 10 milioni di titoli di credito antichi, tra buoni postali, libretti bancari e certificati di deposito, non riscossi ma ancora riscuotibili. Molti di questi giacciono ignorati nei cassetti, nelle cassaforti, nei cespitini ereditati senza documentazione. La domanda che si pone spontanea è: come riconoscere se il proprio vecchio libretto appartiene a questa categoria di tesori nascosti? E soprattutto, quale dettaglio osservare per capire se c’è ancora una possibilità concreta di recupero?

Che cosa nasconde veramente un vecchio libretto postale

Per comprendere se un vecchio libretto postale può contenere valore reale, è essenziale conoscere di che cosa stiamo parlando. Il libretto postale è uno strumento di risparmio emesso da Poste Italiane, storicamente uno dei veicoli preferiti dagli italiani per accumulare piccoli risparmi, riscuotere stipendi o pensioni, e gestire depositi di denaro presso i numerosissimi uffici postali sparsi sul territorio nazionale.

Le diverse tipologie di libretti

Nel corso del tempo, Poste Italiane ha emesso libretti nominativi (intestati a una persona specifica, con identificazione richiesta per operazioni) e libretti al portatore (validi per chiunque li possedeva fisicamente, ormai non più emessi per ragioni di trasparenza e antiriciclaggio). Questa distinzione non è meramente tecnica: influenza significativamente il modo in cui il libretto viene tracciato, valorizzato e, eventualmente, riscattato. Un libretto al portatore di decenni fa, per esempio, potrebbe presentare difficoltà diverse rispetto a uno nominativo moderno.

Perché tanti libretti vengono dimenticati

Le ragioni per cui un libretto finisce nel dimenticatoio sono molteplici. Cambi di residenza frequenti, migrazioni familiari, decessi del titolare senza comunicazione ai parenti, evoluzione della tecnologia bancaria (i conti online hanno gradualmente sostituito i libretti cartacei): tutto ciò ha contribuito a creare uno scenario di depositi dormienti, cioè conti rimasti inattivi per lunghi periodi. Spesso chi eredita un libretto non sa neppure che esista, perché nessuno ha mai spiegato dove fossero i risparmi della famiglia. In altre circostanze, la persona che conosce l’esistenza del libretto lo ritiene ormai scaduto o privo di valore, e non si interessa.

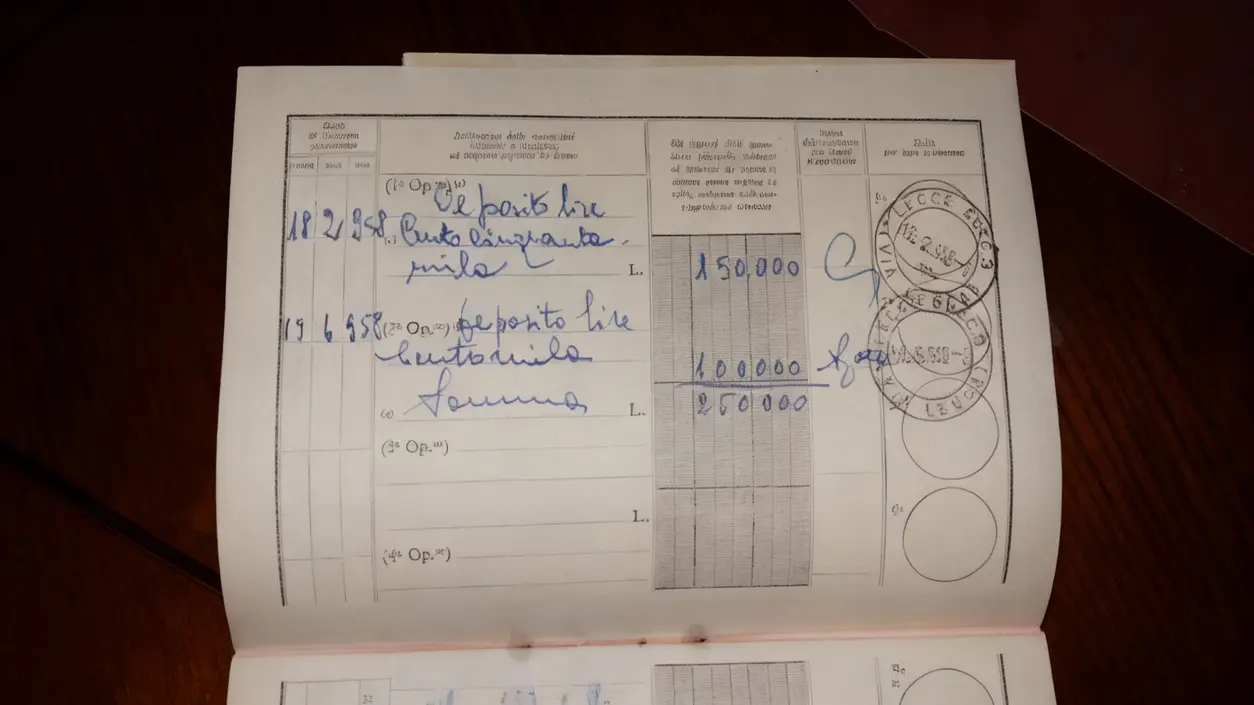

Il dettaglio da controllare: dove si nasconde il possibile tesoro

Ecco il momento cruciale. Su ogni vecchio libretto postale, esistono due informazioni che determinano praticamente tutto: la data dell’ultima operazione e la tipologia di libretto (nominativo, al portatore, o altre varianti).

Dove guardare sul libretto

La data di apertura e il tipo di libretto compaiono solitamente sulla copertina, spesso stampati chiaramente nella prima pagina. Più importante ancora è la data dell’ultimo movimento, che si trova sfogliando il registro interno del libretto, nelle pagine dedicate ai versamenti e ai prelievi. Se le ultime registrazioni risalgono a decenni fa, e se il saldo risulta ancora visibile, allora hai di fronte un candidato concreto per possibili somme dormienti.

L’intestatario (il nome della persona a cui era intestato il libretto) è altrettanto fondamentale, perché determina a chi appartiene davvero il credito. Nel caso di libretto ereditato, questa informazione è decisiva per procedere correttamente dal punto di vista legale.

Perché questi dettagli sono decisivi

Questi dati permettono di stabilire due cose cruciali: innanzitutto, se il libretto è stato interessato dai meccanismi di prescrizione (cioè, se il diritto al rimborso è decaduto per il passare del tempo), e in secondo luogo, se il libretto rientra tra i “depositi dormienti” non ancora estinti, cioè quei conti ancora recuperabili secondo le normative vigenti.

Quando un vecchio libretto postale mantiene il suo valore

Non tutti i vecchi libretti conservano la stessa rilevanza giuridica. Comprendere lo stato effettivo del tuo libretto è essenziale per capire se si tratta ancora di una risorsa accessibile.

La prescrizione e i tempi che contano

Secondo la normativa italiana, la prescrizione del diritto al rimborso inizia a decorrere dal giorno in cui il diritto può essere fatto valere. Nel caso di un libretto dimenticato, ciò significa che il termine comincia non dal giorno dell’ultimo versamento, bensì dal momento della scoperta o della comunicazione della dormienza. Questo è un punto fondamentale, perché molti credono erroneamente che dopo X anni il libretto sia automaticamente perso.

Se il libretto ha subito operazioni relativamente recenti (per esempio, negli ultimi 10-15 anni), la situazione è ancora chiara e recuperabile. Se invece i movimenti rimontano a 30, 40 o 50 anni fa, occorre verificare il dettaglio seguente.

I rapporti dormienti e il fondo speciale

Un libretto che non è stato movimentato da più di 10 anni e contiene un saldo superiore a 100 euro viene classificato come “dormiente” e le somme vengono trasferite a un fondo speciale gestito da Consap (Cassa per i Servizi Assicurativi Contro gli Infortuni sul Lavoro), secondo la disciplina della legge 266/2005. Tuttavia, questo trasferimento non significa che il denaro sia perduto: significa che è stato messo in custodia temporanea.

Poste Italiane pubblica periodicamente elenchi aggiornati dei libretti dormienti, ordinati per ufficio postale. Verificare se il proprio libretto compare in questi elenchi è un passaggio essenziale, perché consente di intervenire entro i termini previsti (per esempio, la scadenza più recente pubblicata è il 9 aprile 2026) per evitare che il trasferimento al fondo diventi definitivo.

Scenari tipici e cosa significano

Alcuni libretti presentano ancora un saldo attivo, con movimenti verificabili e una situazione ereditaria chiara: in questi casi, il recupero è generalmente immediato. Altri risultano già trasferiti ai depositi dormienti, ma rimane ancora una finestra di tempo per reclamare. Infine, esiste una terza categoria di libretti per i quali i termini legali sono già decaduti: in questi ultimi, il valore è perduto dal punto di vista pratico, sebbene rimanga una curiosità storica.

Errori comuni e false convinzioni sui vecchi libretti

La strada verso il recupero di somme dimenticate è costellata di errori facilmente evitabili, spesso alimentati da informazioni imprecise.

I miti più diffusi

Molte persone credono erroneamente che un libretto semplicemente per il fatto di essere vecchio sia automaticamente un “tesoro” da riscuotere. La realtà è più sfumata: conta lo stato giuridico del libretto, non solo l’età. Un libretto di 20 anni con movimenti recenti potrebbe essere perfettamente recuperabile, mentre uno di 60 anni potrebbe già rientrare nelle casistiche prescritte.

Un altro mito diffuso è che “se è prescritto, me lo riattivano comunque allo sportello”. Purtroppo, dopo determinati limiti legali, non è possibile riattivare il libretto o recuperare la somma, indipendentemente da quanto tempo sia passato o da quanto sia prezioso dal punto di vista sentimentale.

Gli errori operativi più comuni

Uno degli sbagli più frequenti è buttare il libretto perché sembra vuoto o perché le pagine interne sono consumate e illeggibili. Questo gesto irreversibile preclude qualunque verifica successiva. Anche un libretto apparentemente inutile deve essere sottoposto a verifica professionale prima di essere scartato.

Un altro errore riguarda la presentazione allo sportello senza documenti adatti, specialmente nei casi di successione. Se il libretto è intestato a una persona deceduta, occorrono specifici documenti ereditari (atto notorio, certificato di morte, documentazione dei diritti successori) per procedere legittimamente. Presentarsi senza questa documentazione causa solo ritardi e frustrazioni.

Come verificare il tuo vecchio libretto: la guida pratica

Ora che conosci i dettagli teorici, è il momento di trasformarli in azione concreta.

Prima di andare in posta

Raccogli tutto il necessario prima di recarti allo sportello. Annota il numero del libretto, visibile solitamente sulla copertina in caratteri numerici ben evidenti. Scrivi anche la data dell’ultima operazione registrata e il nome completo dell’intestatario, proprio come appare sul libretto. Accanto, prepara una fotocopia o una foto del libretto stesso, insieme a copia del tuo documento di identità e del codice fiscale.

Nel caso di libretto intestato a una persona deceduta e che intendi reclamare per eredità, raccogli anche certificato di morte, documento che attesti il tuo rapporto di parentela, e qualunque documentazione relativa ai diritti successori (testamento, dichiarazione di successione, atto notorio).

In ufficio postale: cosa chiedere e come procedere

Recati presso l’ufficio postale dove il libretto è stato originariamente aperto, oppure presso qualunque sportello Poste Italiane. Chiedi esplicitamente una verifica completa del libretto: lo sportellista verificherà il numero nel sistema, cercherà il saldo aggiornato, e ti comunicherà se il libretto risulta “dormiente” o prescritto. Questa informazione è cruciale.

Richiedi sempre una comunicazione scritta con i risultati della verifica. Non accontentarti di una risposta verbale. Se il libretto risulta reclamabile, chiedi quali sono i passaggi successivi e i tempi previsti. Se risulta prescritto, chiedi comunque quale sia la base legale di questa determinazione.

La procedura in caso di successione

Se il libretto è intestato a un defunto e tu sei suo erede, la procedura è leggermente più complessa ma non complessa. Non è necessario aprire una pratica ereditaria formale presso un notaio se possiedi già i documenti che dimostrano il tuo diritto (certificato di morte, certificato di eredità, dichiarazione di successione, o atto notorio). Porgi questi documenti insieme alla tua identificazione allo sportello postale, e chiedi di procedere con il trasferimento del credito sul tuo conto.

Nel caso in cui il saldo sia considerevole o la successione sia complicata (molti eredi, lite tra eredi, testamento contestato), valuta di coinvolgere un consulente esperto: un CAF, un commercialista, o un avvocato specializzato in diritto ereditario può guidarti e proteggere i tuoi interessi.

Se il libretto risulta collegato a rapporti dormienti

Se scopri che il tuo libretto è stato inserito negli elenchi dei depositi dormienti, non è tutto perduto. Hai generalmente tempo fino a una data limite specifica (come il 9 aprile 2026 per l’ultimo elenco pubblicato) per recarti in posta e comunicare che desideri conservare il libretto o reclamarne il saldo. Procrastinare oltre questa data significherebbe perdere il diritto di recupero facile.

In casi di importi significativi o situazioni ereditarie complicate, considera anche il supporto di associazioni specializzate nel recupero di crediti postali: organizzazioni come quella citata nella sentenza di Montecatini operano a livello nazionale e possono guidarti attraverso i procedimenti legali necessari.

Cosa ricordare prima di rimettere il libretto nel cassetto

Torni mentalmente a quella scena iniziale: lo scatolone polveroso, il libretto ingiallito, il dubbio se valga davvero la pena fare indagini. Ora sai che potrebbe valerne la pena, e sai esattamente come procedere.

In sintesi, ricorda questi punti fondamentali:

Il dettaglio chiave da cercare è la data dell’ultima operazione e il tipo di libretto (nominativo, al portatore): questi determineranno se è ancora recuperabile o prescritto.

Un libretto non movimentato da oltre 10 anni, con saldo superiore a 100 euro, diventa “dormiente” e le somme vengono trasferite a un fondo speciale, ma rimane ancora possibile reclamarle entro specifici termini.

Gli errori comuni includono buttare il libretto senza verificarlo prima, presentarsi allo sportello senza documenti adeguati, e credere che la prescrizione sia automatica solo per l’anzianità del libretto.

Il passo concreto successivo è verificare il libretto presso un ufficio postale, munendoti di documenti di identificazione e annotando tutti i dati rilevanti del libretto stesso.

Non limitarti ai soli libretti postali: in soffitta potrebbero nascondersi anche vecchi estratti conto, polizze assicurative mai gestite, certificati di deposito bancari dimenticati, o depositi bancari di cui nessuno conosce l’esistenza. Il vero tesoro non consiste nel trovare qualche euro dimenticato, bensì nell’avere la certezza di non lasciare in sospeso nessuno dei risparmi della tua famiglia. Una verifica diligente, fatta con metodo e informazione, è l’unico modo per scoprire se quel pezzo di carta sgualcito nel cassetto è solo un ricordo, oppure un credito concreto che ti spetta.